Что нужно знать бухгалтеру и кассиру:

На основании Указания № 6658-У к кассовым операциям отнесен размен банкнот и монеты Банка России одного номинала на другой. Это кассир (бухгалтер) оформляет квитанцией.

В документе проставляют наименование юридического лица (ИП), дату операции, сумму наличных цифрами и прописью, подпись кассира.

При размене кассир принимает от вносителя наличные полистным, поштучным пересчетом под наблюдением вносителя наличных денег и проверяет контроль их платежеспособности в соответствии с Указанием Банка России № 1778-У.

Кассир пересчитывает подготовленную к выдаче сумму таким образом, чтобы получатель мог наблюдать за его действиями, и выдает деньги полистным, поштучным пересчетом в сумме принятых по квитанции о размене.

Также установлено, что наличность, полученную в банке, допустимо принимать:

в упаковке банка полными и неполными пачками банкнот — по надписям на верхних накладках пачек с проверкой количества корешков, целости упаковки, наличия реквизитов на верхних накладках пачек банкнот, пломбах, оттисках клише;

мешками с монетой — по надписям на ярлыках к мешкам с монетой с проверкой целости упаковки, наличия реквизитов на пломбах, оттисках клише и ярлыках к мешкам.

30 сентября 2024 года Правительство РФ внесло в Госдуму ожидаемый законопроект с изменениями в НК, который в том числе поправит и дополнит нормы о налоговой реформе-2025, внесенные 176-ФЗ.

Основной федеральный закон по налоговой реформе с 2025 года — № 176-ФЗ от 12.07.2024. Но многие его нормы разрабатывались и принимались в спешке, зачастую без обстоятельного и детального обсуждения с экспертами и представителями бизнеса.

Поэтому кабмин оперативно разработал законопроект № 727330-8 с изменениями в Налоговый кодекс. Он уточнит нормы, внесенные 176-ФЗ.

Также он подготовлен в рамках формирования параметров федерального бюджета на 2025 год и плановый период 2026-2027 годов, в том числе в целях исполнения отдельных поручений Правительства.

В частности, изменения будут внесены в нормы по акцизам, госпошлине, налогу на имущество организаций, НДПИ, налогу на прибыль, УСН и НДС, страховым взносам.

Документ предусматривает одно из самых ожидаемых уточнений: освобожденным от НДС упрощенцам не придется выставлять счета-фактуры.

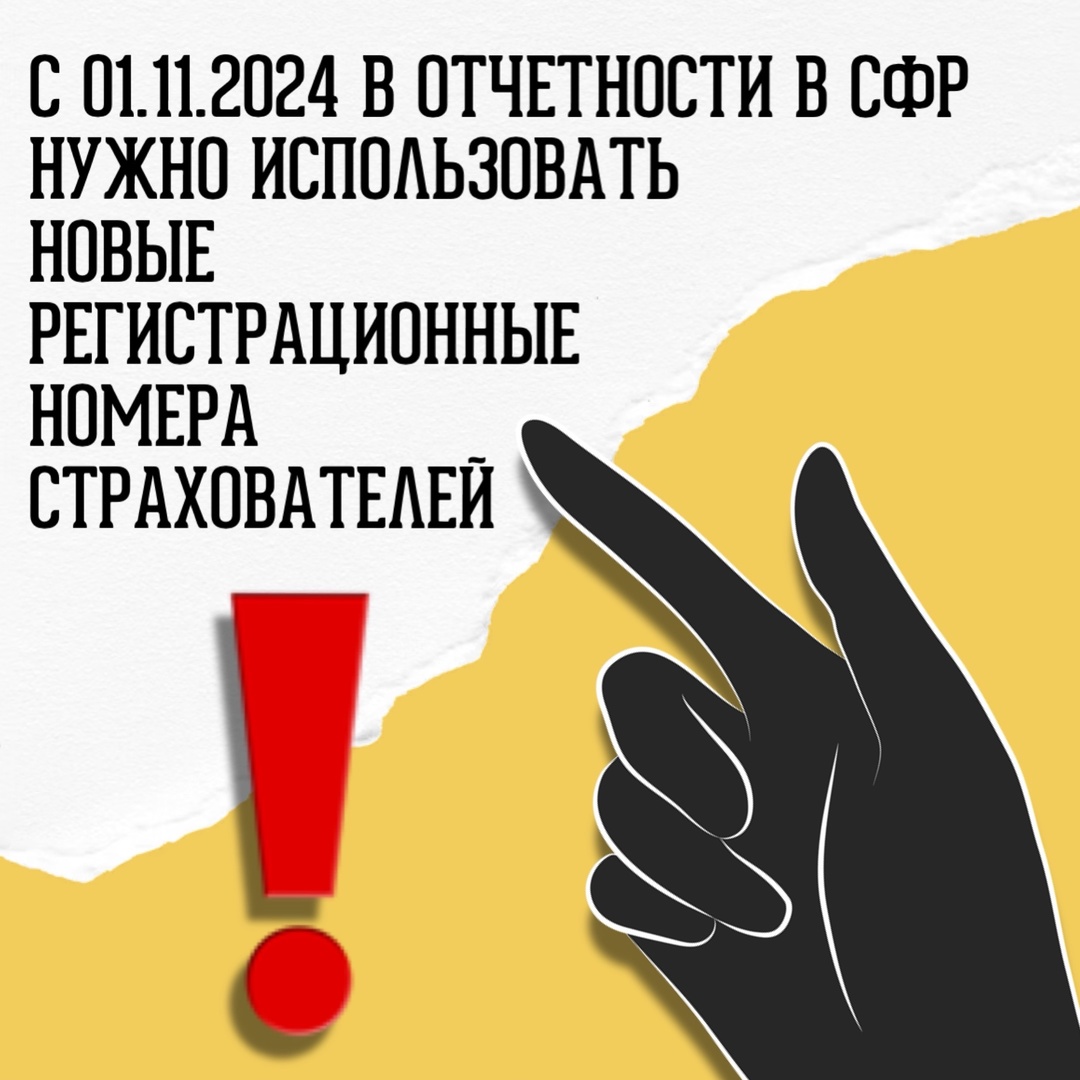

В связи с переходом на Единую цифровую платформу в социальной сфере вводится новый регистрационный номер страхователя, который нужно указывать в отчетности, представляемой в СФР с 01.11.2024. Рассказываем, как узнать новый реквизит и что изменится в Экстерне.

С 1 октября 2024 года новый регистрационный номер можно найти на официальном сайте СФР. Кроме того, сведения о новом реквизите будут содержать выписки ЕГРЮЛ и ЕГРИП.

С 26 сентября 2024 года СФР начнет работу с единым регномером в части ЭЛН и СЭДО: проактивные выплаты, МЧД СФР, сверки и требования СФР. В Экстерне работать с новым реквизитом можно с 27 сентября.

С 1 ноября 2024 года регномер можно будет указывать в отчетности по персонифицированному учету.

Использовать единый регистрационный номер пока не обязательно. Если вы отправите отчетность со старым реквизитом, СФР не пришлет отказ.

Что изменится в Экстерне

>> Новый реквизит

В «Реквизитах плательщика» появится новое поле — «Единый регномер СФР». В него нужно внести регистрационный номер организации, ИП или обособленного подразделения.

>> Новое поле в формах

Вместо старых регномеров ПФР и ФСС новый единый регномер можно указывать:

- в формах отчетности по персонифицированному учету;

- в проактивных выплатах и ЭЛН;

- в сверках по расчетам;

- ответах на требования.

МЧД СФР.

Куда и как платить страховые взносы

ИП уплачивают взносы единым налоговым платежом на Единый налоговый счет (п. 3 ст. 83, п. 1.2 ст. 430 и п. 2 ст. 432 НК).

В платежном поручении в поле 104 указывается КБК единого платежа — 182 01 06 12 01 01 0000 510.

Расчет страховых взносов ИП

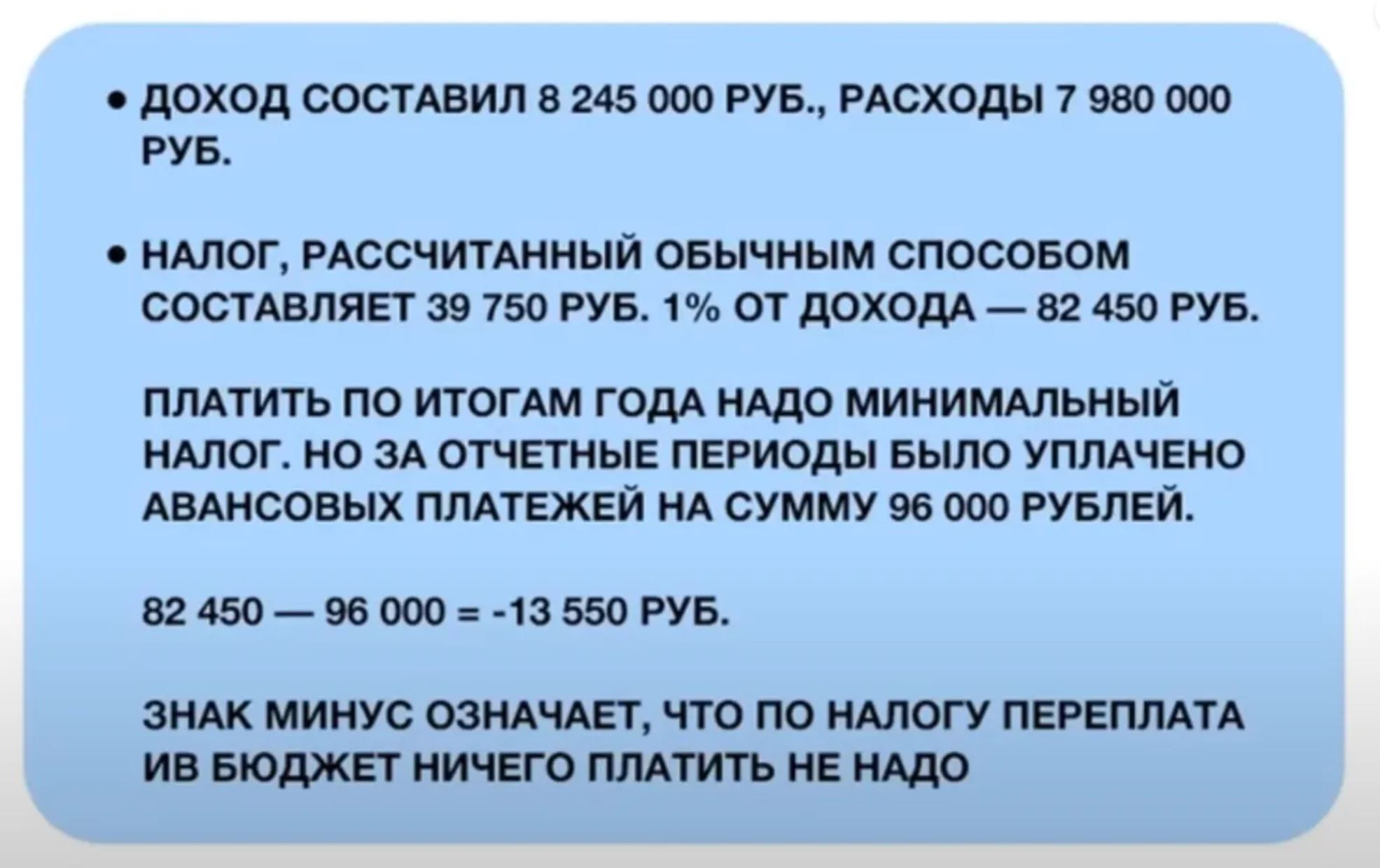

Если деятельность велась весь год без перерывов, применяется следующий порядок: Фиксированные за себя рассчитывать не нужно.

Размер установлен статей 430 НК РФ. Только эта сумма платится если доходы не превысили 300 000 рублей. Если доход ИП превысил 300 000 рублей, с суммы превышения нужно уплатить 1%.

Рассчитывайте этот платеж по формуле: Дополнительный взнос = (Доход ИП − 300 000 рублей ) × 0,01.

Расчет страховых взносов, если ИП отработал неполный год

Редко получается так, что начало работы ИП совпадает с 1-ым числом месяца, а прекращение деятельности – с последним днем месяца.

Первый и последний месяц работы, как правило, неполные. Если ИП работал не с начала календарного года или прекратил ее до его окончания, случае сумма страховых взносов определяется пропорционально отработанным месяцам.

При расчете взносов за неполный месяц нужно учитывать количество календарных дней работы в месяце регистрации или прекращения деятельности.

Размер взносов за неполный месяц рассчитывается пропорционально количеству календарных дней деятельности в месяце. Расчет дополнительных взносов с дохода свыше 300 000 рублей Когда годовой доход предпринимателя превысит 300 000 рублей, помимо фиксированных страховых взносов нужно уплатить еще и дополнительный в размере 1% с суммы свыше 300 000 рублей. Формула расчета такая: Доходы ИП за год — 300 000 руб. × 1% 2. Сравните полученную сумму с максимальным взносом. Он составляет 300 888 рублей на 2025 год . Если расчетная сумма меньше, платить нужно всю сумму. Если больше – уплатите только 300 888 рублей.

С 2025 года в очередной раз увеличиваются страховые взносы для ИП.

Это связано с их индексацией, которая «привязана» к МРОТ и средней зарплате по стране. Обязанность ИП платить страховые взносы на пенсионное и медицинское страхование установлена статьей 430 НК РФ. Взносы, уплачиваемые ИП, состоят их двух частей: фиксированной, которая платится всегда, даже если ИП не ведет бизнес или получил убыток; дополнительной, которая платится с дохода свыше 300 000 рублей в размере 1%. Федеральным законом от 08.08.2024 № 259-ФЗ в статью 430 Налогового кодекса РФ внесены поправки.

С 2025 года и далее сумма фиксированных взносов, уплачиваемых ИП «за себя», будет ежегодно увеличиваться на 4 000 рублей.

В 2025 году предприниматели заплатят страховые взносы на пенсионное и медицинское страхование в размере 53 658 руб., плюс 1% с доходов, превышающих 300 000 руб., но не более 300 888 руб. Фиксированные взносы ИП платит всегда, даже если не вел деятельность или получил убыток. Освобождение от взносов предусмотрено только для тех, кто призван на военную службу, отправился на СВО, находится под стражей и для ИП, на попечении которых находится инвалид I группы, ребенком-инвалид или за лицо старше 80 лет.

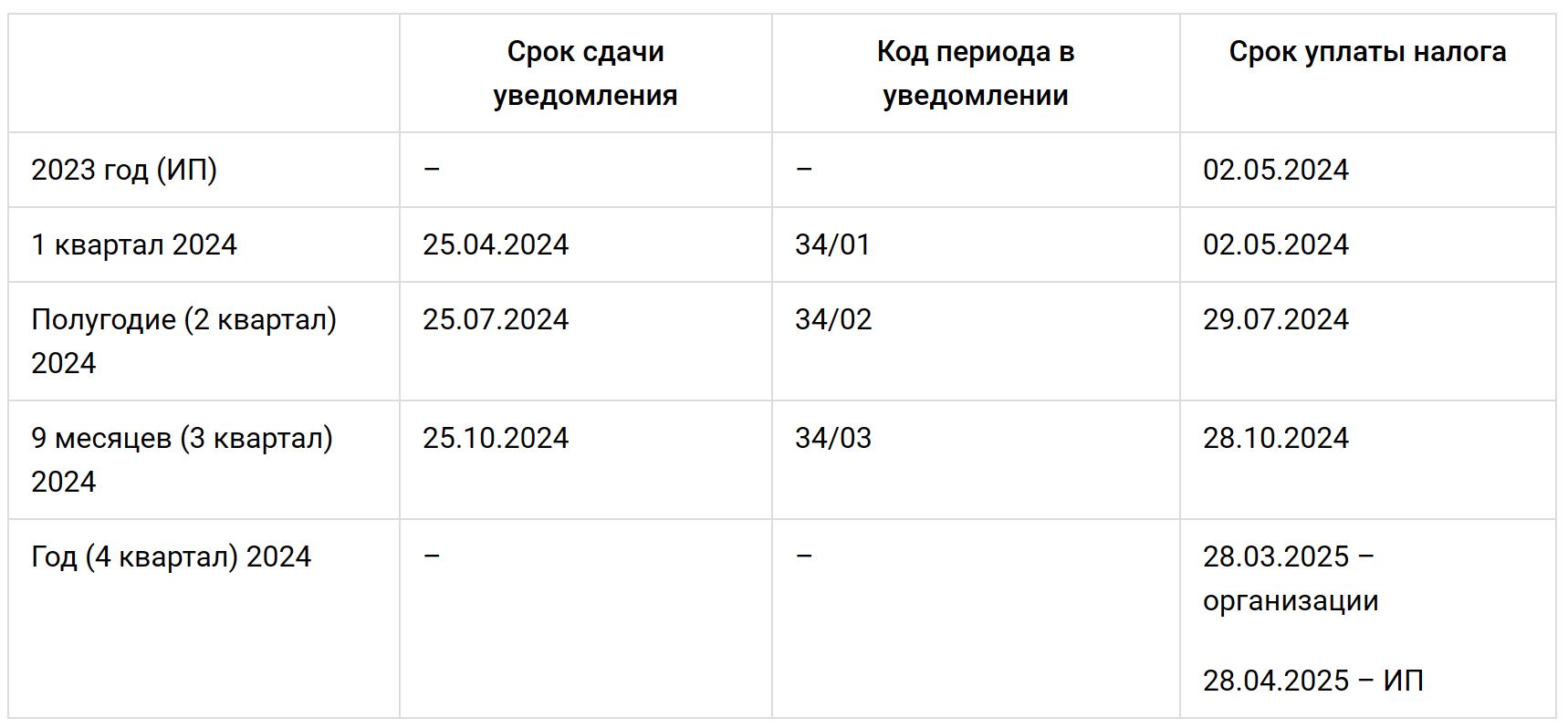

Новые сроки уплаты с 2025 года

Крайний срок уплаты взносов за себя перенесен с 31 декабря на 28 декабря текущего календарного года (п. 2 ст. 432 НК РФ). В 2025 году 28 декабря выпало воскресенье, поэтому срок уплаты переносится на 29 декабря 2025 года. Платежи с доходов свыше 300 000 рублей нужно уплатить не позднее 1 июля года, который следует за истекшим годом.

Если ИП ведет деятельность с привлечением наемного персонала, он обязан исчислять и уплачивать с выплат в пользу работников.

Налоговая ставка по налогу на прибыль с 1 января 2025 года увеличивается с 20 до 25 %. При этом сумма налога, исчисленная по налоговой ставке в размере 7 % (8 процентов в 2025 - 2030 годах), зачисляется в федеральный бюджет.

Для российских организаций, включенных в реестр малых технологических компаний, законами субъектов в 2025 - 2030 годах может устанавливаться пониженная налоговая ставка по налогу, подлежащему зачислению в бюджеты субъектов.

Для российских организаций, осуществляющих деятельность в области IT, на 2025 - 2030 года налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, увеличивается с 0 до 5 %, а налоговая ставка по налогу, подлежащему зачислению в бюджет субъекта Российской Федерации, остается в размере 0 %.

Напомним, что с 1 января 2025 года увеличивается лимит выручки и стоимости основных средств для целей применения УСН, вводится обязанность плательщика НДС для упрощенцев с выручкой от 60 млн. руб. в год, меняются размеры страховых взносов для отдельных видов промышленных производств.

В связи с изменением ставки по налогу на прибыль и одновременным увеличением лимита выручки для применения УСН целесообразно посчитать, не будет ли выгоднее вам перейти с 1 января 2025 года на упрощенную систему налогообложения.

Например:

при ставке налога на прибыль в 2024 году 20% с 10 000 000 рублей прибыли вы платите 2 000 000 руб. налога,

при ставке налога на прибыль 2025 году 25% с 10 000 000 рублей прибыли вы платите 2 500 000 руб. налога,

при ставке УСН 15% в 2025 году с 10 000 000 рублей прибыли вы платите 1 500 000 руб. налога.

При расчете учитывайте, что упрощенцы с 1 января 2025 года будут плательщиками НДС, поэтому надо будет ещё выбрать ставку, по которой будете работать: 20(10%) с вычетами или 5(7)% без них.

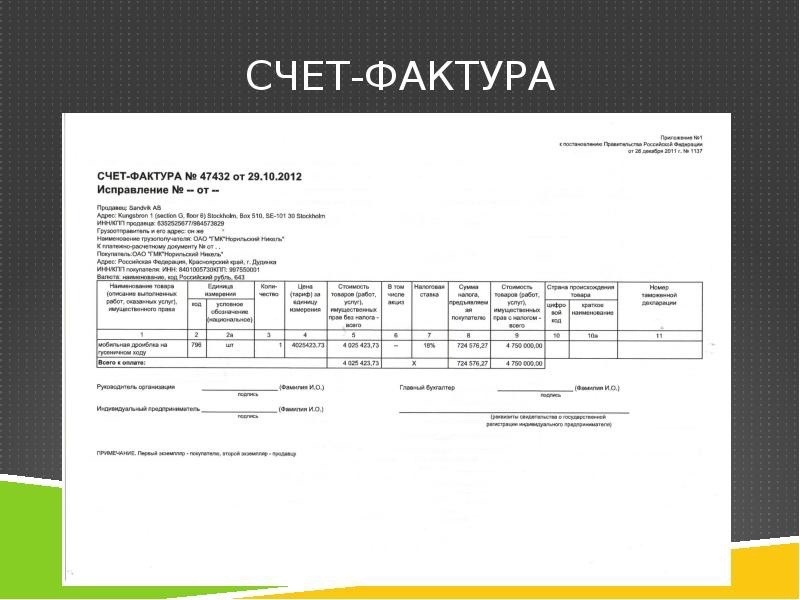

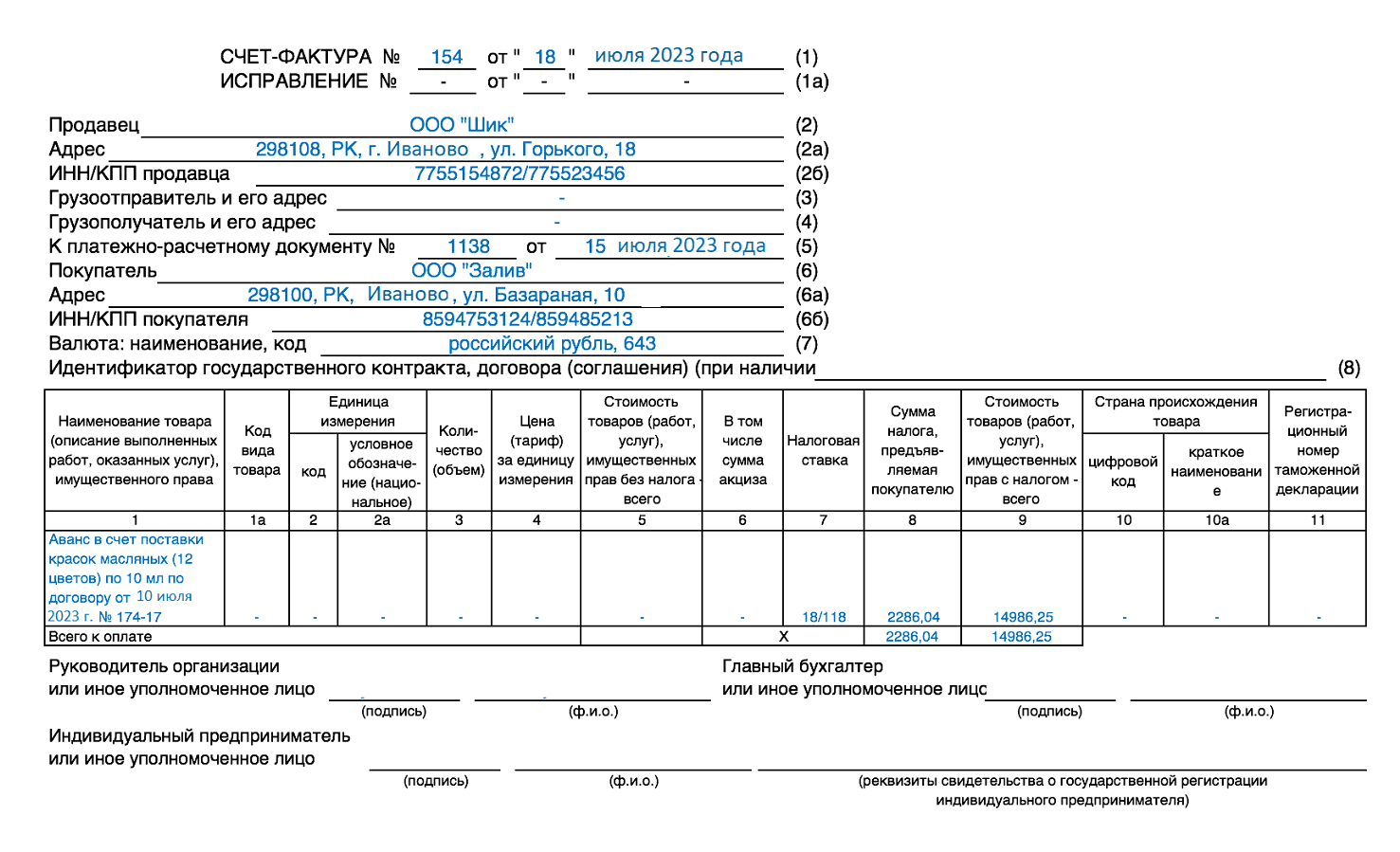

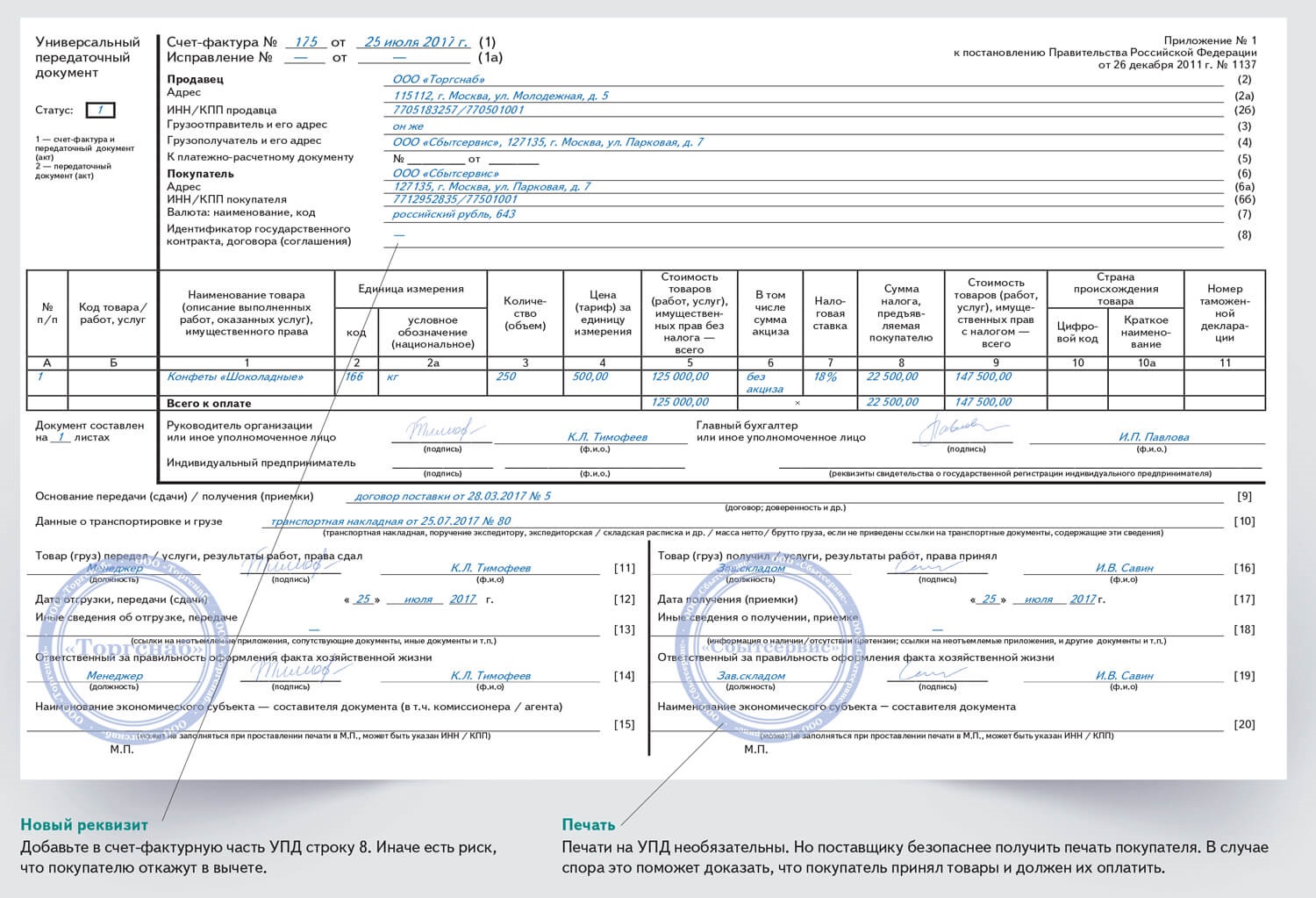

С 1 октября вступит в силу обновленная форма счета-фактуры - с новой графой 14.

Вышло постановление правительства с поправками в постановление 1137.

Правительство РФ внесло ряд изменений в свое постановление 1137, которым когда-то была утверждена форма счета-фактуры. Ее изложили теперь в новой редакции. Добавлена новая колонка за номером 14 – стоимость товара, подлежащего прослеживаемости, без НДС. Соответственно, вносятся дополнения в порядок заполнения – он будет оговаривать, что указанная графа заполняется в случае реализации товара, подлежащего прослеживаемости, в том числе в составе комплекта (набора), а также в случае передачи товаров, подлежащих прослеживаемости, в составе выполненных работ.

Уточняется правило для составления счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, услуги и так далее (о том, что графы 12 – 13 не формируются). Это будет касаться также работ, в составе которых не предусматривается передача товаров, подлежащих прослеживаемости, услуги. Формировать не надо будет графы 12 – 14.

Внесены и другие изменения в порядок заполнения, а также – аналогичные изменения в форму корректировочного счета-фактуры и порядок его заполнения.

Правило о том, что при составлении счета-фактуры налоговым агентом, приобретающим товары на территории РФ, указываются номер и дата платежно-расчетного документа на оплату приобретений, будет касаться также и работ, услуг.

Отменяется требование о том, что при заполнении графы 5а документ, реквизиты которого указываются, об отгрузке (о выполнении работ, об оказании услуг), о передаче имущественных прав должен соответствовать порядковому номеру (порядковым номерам) записи в счете-фактуре. Теперь это будет документ, "на основании которого выставлен счет-фактура" (постановление от 16.08.2024 N 1096).

Новшества вступят в силу с 1 октября 2024 года. Таким образом, ровно год пройдет с 1 октября 2023 года, когда вступили в силу нормы закона 389-ФЗ, подписанного прошлым летом, в части новых требований к счетам-фактурам. Еще тогда законом было установлено, что при реализации товаров, подлежащих прослеживаемости, в составе комплектов (наборов), а также при передаче "прослежки" в составе выполненных работ в счете-фактуре указывается стоимость прослеживаемого товара. Пока что заполнять документ надо с учетом инструкций ФНС.

Вычет НДФЛ за медицинские услуги

Возврат налога можно запросить, если у налогоплательщика были расходы на лечение или покупку лекарств для себя и своих несовершеннолетних детей. Вычет можно получить у работодателя.

Новый срок уплаты НДФЛ некоторыми плательщиками

Речь идет об ИП на ОСНО, нотариусах, адвокатах и остальных плательщиков налога, ведущими частную практику. Он перенесен на единую налоговую дату. Перечислять налог нужно не позднее 28-го числа (в текущей редакции – 25-го числа) месяца, следующего за истекшим кварталом.

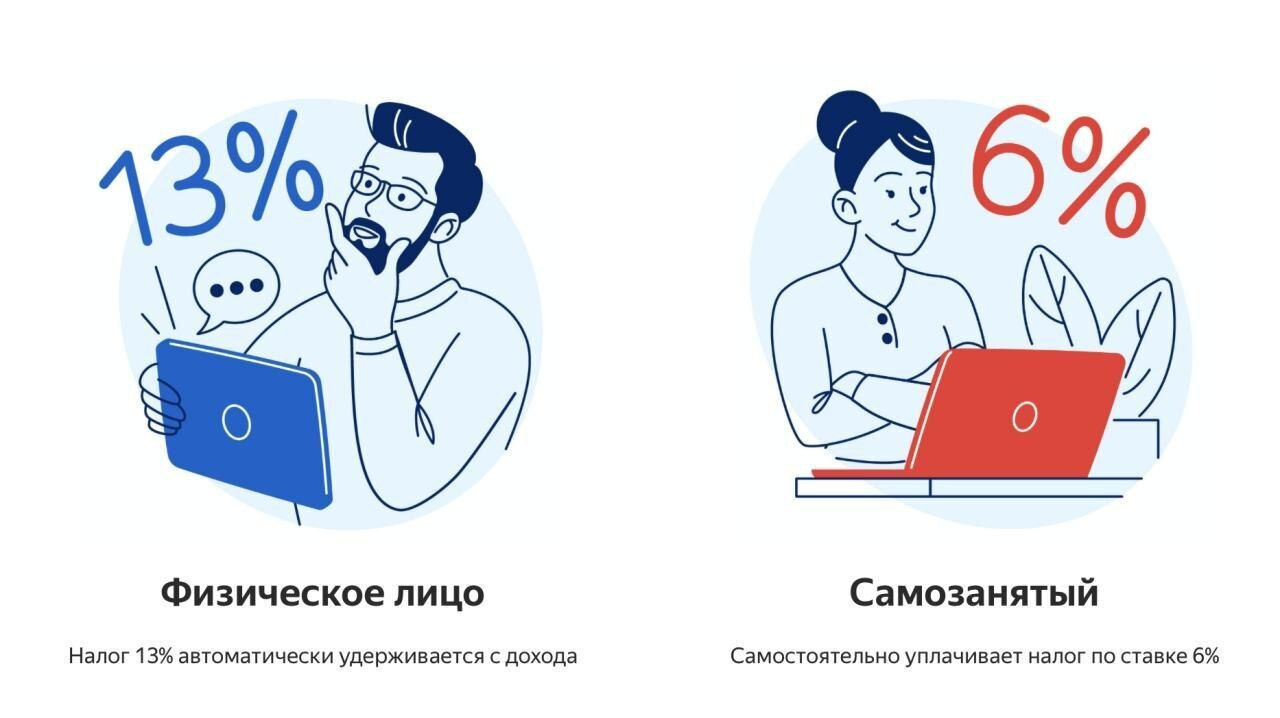

При УСН будет НДС, но можно выбрать пониженную ставку. По НДФЛ будет новая пятиступенчатая прогрессивная шкала. Ставку налога на прибыль увеличат. Налоговый кешбэк и амнистия по дроблению.

12 июля подписан Президентом РФ и опубликован Федеральный закон № 176-ФЗ, который вносит серьезные корректировки в НК РФ, большинство из которых начнут действовать с 01.01.2025 года.

НДФЛ в новых «цифрах»

1. Пятиступенчатое налогообложение.

Введена прогрессивная шкала ставок НДФЛ, которая зависит от уровня годового дохода физического лица (ст. 224 НК РФ):

13% — менее 2,4 млн руб. годового дохода;

15% — от 2,4 млн до 5 млн руб. годового дохода;

18% — от 5 млн до 20 млн руб. годового дохода;

20% — от 20 млн до 50 млн. годового дохода;

22% — более 50 млн руб. годового дохода.

2. Дивиденды и продажа имущества.

Ставки НДФЛ на доходы от реализации имущества/в виде дивидендов сохранятся на прежнем уровне:

13% — до 2,4 млн руб. годового дохода;

15% — свыше 2,4 млн руб. годового дохода.

3. Продажа акций, облигаций и долей.

Нерезиденты утратят право не платить налог при реализации долей в УК и акций российских компаний, даже при владении этими активами более 5 лет. Это касается и продажи облигаций российских компании — владение ими более 1 года не спасет от налога.

Резиденты смогут не платить налог при реализации долей (ценных бумаг) при длительном владении (не менее 5 лет — доли, акции, 1 год — облигации) только, если доход не превысит 50 млн. руб. Все что выше указанной суммы, будет подлежать налогообложению.

Налог на прибыль организаций

1. Ставка налога на прибыль увеличена с 20 % до 25%. Изменения коснулись ставки налога, зачисляемого в федеральный бюджет (будет 8 % вместо 3%). Часть налога для региональных бюджетов не изменилась.

2. Для IT-компаний «нулевая» ставка заменяется на ставку 5% на 2025-2030 годы (полностью зачисляется в федеральный бюджет).

3. Для российских компаний, включенных в реестр малых технологических компаний (по Федеральному закону от 01.08.2023 года № 478-ФЗ), субъекты РФ могут в 2025 — 2030 годах устанавливать пониженные ставки (зачисляющиеся в бюджеты субъектов РФ).

4. Ставка 0 % в федеральный бюджет, установленная для участников региональных инвестиционных проектов, будет действовать бессрочно. Появится федеральный инвестиционный вычет, параметры определит Правительство РФ.

5. Повышающие коэффициенты по расходам на НИОКР, по расходам на программы для ЭВМ, которые относятся к сфере искусственного интеллекта, увеличены с 1,5 до 2.

Упрощенная система налогообложения

1. Изменились «лимиты» по УСН для перехода на УСН с 1 января следующего года:

максимум доходов за 9 месяцев — 337,5 млн руб. (до 12.07.2024 — 112,5 млн руб.) (п. 2 ст. 346.12 НК РФ);

средняя численность работников — 130 человек (сейчас 100) (подп. 15 п. 3 ст. 346.12 НК РФ);

остаточная стоимость ОС — 200 млн руб. (сейчас 150 млн руб.) (п. 3 ст. 346.12 НК РФ);

предельный лимит годового дохода — 450 млн руб. (сейчас 200 млн руб.) (п. 4.1 ст. 346.13 НК РФ).

Все величины, кроме численности, подлежат годовой индексации.

2. Уплата НДС.

Сейчас налогоплательщики на УСН, не признаются плательщиками НДС в общих случаях (ст. 346.11 НК РФ). Законом предусмотрена отмена данной привилегии.

Когда можно не платить НДС? Есть возможность освобождения от уплаты НДС в порядке ст.145 НК РФ — если за предшествующий налоговый период сумма доходов не превысила 60 млн руб. Право на освобождение не безусловно — придется направить уведомление по установленной форме не позднее 20 числа месяца, начиная с которого используется право на освобождение.

Как только в течение календарного года компания превышает лимит в 60 млн руб., она утрачивает право на освобождение от НДС с 1 числа месяца, в котором произошло такое превышение.

3. Пониженные ставки НДС для УСН

Плательщики УСН с доходом более 60 млн руб. будут обязаны платить НДС. При этом дается право выбора ставки НДС:

применение общего порядка исчисления и уплаты НДС (ставки 20% (10%) с правом применения вычетов по НДС (ст. 171,172 НК РФ);

применение пониженных ставок НДС в размере 5% (доходы до 250 млн руб. и 7% (доходы до 450 млн руб.). Без права на вычеты по НДС. Входящий НДС можно будет включать в расходы (объект «доходы минус расходы»).

Амнистия при дроблении

Претензии инспекторов о формальном дроблении бизнеса занимают лидирующее положение не первый год. При этом предлагается амнистия для тех, кто решит добровольно «обелиться», отказавшись от налоговой схемы.

Краткая суть амнистии: освобождение от доначисленных налогов, пеней и штрафов (ст. 119,120,122 НК РФ) по итогам налоговой проверки, проведенной в 2025-2026 годах и выявившей применение бизнесом схемы в 2022-2024 годах. Это возможно, если бизнес откажется добровольно от дробления в 2025-2026 годах. Причем амнистия, исходя из формулировок закона, касается только «дробления» с применением «спецрежимов».

Также амнистия не распространяется на решения по выездным проверкам (выявившим в 2022-2024 годах «дробление») вступившим в силу до даты вступления в силу самого закона (т.е. до 12.07.2024).

Отметим некоторые возможные «сценарии» развития событий:

1. Проведена выездная проверка за 2025-2026, дробление не выявили. Доначисления, пени, штрафы по приостановленному решению в части дробления «прощаются» со дня вступления в силу решения по проверке за 2025-2026 годы.

2. Проверка в 2025-2026 годах выявила дробление. Бизнес заплатит все доначисления за 2022-2024 и 2025-2026 годы. Существенный риск уголовной ответственности руководителей компаний за неуплату налогов (ст. 199 УК РФ).

3. Проверка за 2025-2026 не проведена инспекцией. Амнистия применяется с 01.01.2030 года.

Цена налоговых ошибок становится все серьезней, растут ставки налогов, контроль за исполнением налоговых обязательств бизнесом совершенствуется и требует повышенного внимания к налогам. Берегите себя и бизнес — выявляйте и исправляйте налоговые упущения и ошибки вовремя. Чтобы не допустить доначислений и личной ответственности за неуплату налогов.

Нотариус будет направлять заявление о внесении изменений в ЕГРЮЛ в регистрирующий орган в электронном виде.

Президент подписал закон от 08.08.2024 № 287-ФЗ, который вносит изменения в том числе в законы о госрегистрации юрлиц и ИП, об ООО, а также в основы законодательства о нотариате.

В ООО факт принятия решения об избрании нового руководителя (генерального директора) теперь необходимо будет обязательно удостоверять у нотариуса, сообщает ФНС. Нотариус будет подписывать и направлять заявление о внесении изменений в ЕГРЮЛ в регистрирующий орган в электронном виде. Ранее это делал новый директор организации. Указанное изменение позволит сократить случаи захвата компаний и защитить их имущество.

Для юридических лиц иных организационно-правовых форм при избрании (назначении) руководителя обязанность по подаче в регистрирующий орган заявления о внесении изменений в ЕГРЮЛ будет возложена на нотариуса, засвидетельствовавшего подлинность подписи заявителя на заявлении, в рамках одного нотариального действия. Исключение – кредитные и некоммерческие организации, регистрируемые через Банк России и Минюст России. Это позволит сократить временные и финансовые затраты заявителей.

Изменения вступят в силу с 1 сентября 2024 года.

Это выбранная налогоплательщиком совокупность допускаемых НК способов определения доходов и расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности.

При этом нормами НК не установлена обязанность по утверждению учетной политики для целей налогообложения в рамках применения УСН.

Такой вывод делает Минфин в письме от 24.06.2024 № 03-11-06/2/58228.

Таким образом при УСН компаниям нужна учетная политика только для бухучета, а ИП – вовсе не нужна.

В справке, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест.

ФНС напомнила, что новая – ныне действующая – форма справки об оплате медицинских услуг для представления в налоговый орган утверждены в прошлом году приказом ЕА-7-11/824.

При заполнении полей справки значениями числовых показателей допускается выравнивание таких показателей как по правому (последнему) знакоместу, так и слева направо начиная с первого (левого) знакоместа.

При указании стоимостных показателей слева направо начиная с первого (левого) знакоместа, в случае если знакомест для указания целой части больше, чем цифр, в свободных знакоместах соответствующего поля ставится прочерк.

В справке, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. При этом расположение и размеры справки не должны изменяться.

Для формирования справок, выдаваемых налогоплательщикам, а также XML-файлов в целях дальнейшей отправки соответствующих сведений по ТКС напрямую в налоговый орган может быть использовано ПО "Налогоплательщик ЮЛ" (письмо от 28 июня 2024 года N ЗГ-2-11/9605).

Напомним, что прошлым летом был подписан закон 389-ФЗ, которым, среди прочего, введено новое упрощение порядка получения соцвычетов – на лечение (кроме приобретения лекарств), обучение (кроме зарубежного), на спорт, на добровольное личное страхование, на взносы в НПФ. Медицинские, образовательные, страховые, спортивные организации сами могут направлять сведения в налоговую (подробнее), если есть техническая возможность и желание.

Если вознаграждение ИП выше, чем зарплата, которую он ранее получал, разницу следует признавать "подарками", не связанными с бизнесом. Это влечет исключение данных сумм из расходов и доначисление НДФЛ без страховых взносов.

Директор организации, ранее получавший зарплату, зарегистрировался в качестве ИП. С организацией был заключён договор о передаче этому ИП полномочий единоличного исполнительного органа. При этом вознаграждение данного ИП в разы превышало зарплату, которую ранее получал директор. ИП при этом применял УСН с объектом налогообложения доходы. Таким образом, с сумм выплачиваемых предпринимателю, уплачивался налог 6%.

Налоговая инспекция квалифицировала вознаграждение ИП в качестве зарплаты за исполнение трудовой функции директора, доначислила НДФЛ, страховые взносы, пени и штрафы. Налогоплательщик с таким решением не согласился, указав, что организация на самом деле изменилауказал метод управления. Целью было качественное расширение территории присутствия на рынке и увеличение доходности. Способ достижения результата, который выбран хозяйствующим субъектом, налоговиков не касается, отметил заявитель, обжалуя данное решение в ФНС России.

Но там также решили, что ИП фактически как сотрудник выполнял функции руководителя, и иной цели, помимо минимизации налоговых обязательств, фирма не преследовала. ФНС указала, как должны в данном случае рассчитываться действительные налоговые обязательства:

- часть вознаграждения, равная размеру прежней зарплаты директора, облагается НДФЛ, страховыми взносами и учитывается в расходах;

- остальная часть вознаграждения должна быть исключена из расходов (в данном случае – по налогу на прибыль) как необоснованно включённая в их состав. Данные средства должны быть квалифицированы как выплаченные вне рамок реальной предпринимательской деятельности, и в этой связи должны облагаться НДФЛ как подаренные физлицу..

Но при этом ФНС решила, что такой алгоритм в данном случае привёл бы к начислению дополнительных сумм налогов, а ФНС, разрешая спор по жалобе, не вправе ухудшать положение налогоплательщика. Но при этом ФНС учла, что налоговики не вычли из доначисленных сумм налог, ранее уплаченный предпринимателем в рамках УСН. Так что жалоба удовлетворена в этой части (решение от 29.05.2023 N БВ-4-9/6712@, письмо от 21.06.2024 N КЧ-4-9/7026@).

В письмен также отражен ряд других позиций ФНС по спорам налогоплательщиков с инспекциями:

- об истребовании документов вне проверок, например, учетная политика может быть истребована как документы по сделке, решила ФНС;

- излишнее возмещение НДС в заявительном порядке: за какой период должны начисляться пени;

- если суд приостановил решение налоговой о недоимке – пени в этот момент не начисляются;

- если налогоплательщик, наоборот, сразу все заплатил, – пени тут же начислятся, даже если решение по проверке еще не вступило в силу. В данном случае налоговую не волнует, что не вступившее в силу решение тоже можно обжаловать, даже если уже заплачено;

- и еще один грубый игнор прав налогоплательщика в связи с ЕНС: момент, когда налогоплательщик узнал о переплате, не играет роли при подаче и учете на ЕНС уточненки к уменьшению.

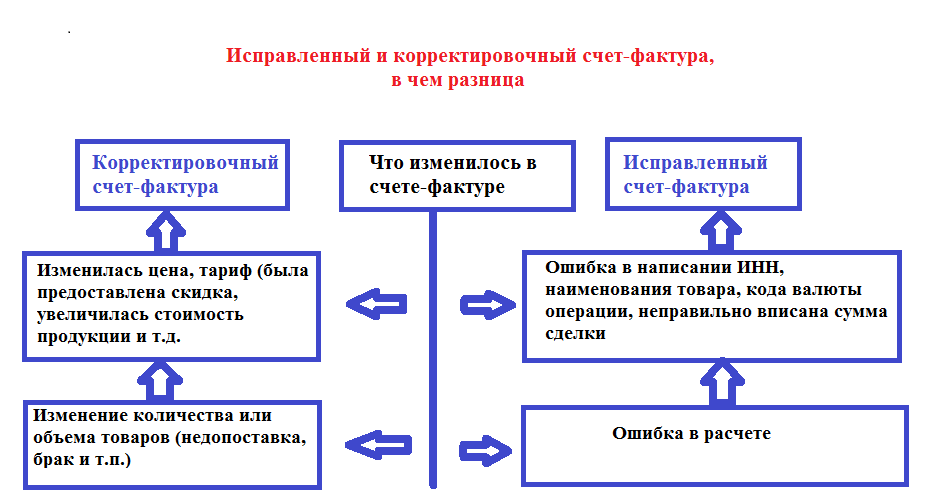

Если одновременно меняются количество и цена товаров (работ, услуг), то можно выставить один корректировочный счет-фактуру, считает чиновник ФНС.

Если меняется стоимость товаров (работ, услуг) из-за корректировки цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), то составляется корректировочный счет-фактура. В его форме следует отразить цену, количество и стоимость товаров (работ, услуг) до изменения, после изменения, а также разницу между ними.

Так, в графе 5 в строке В указывается разница, отражающая увеличение стоимости без НДС после изменения цены (тарифа) и (или) количества (объема). Она рассчитывается как разность показателей, указанных в строках А и Б этой графы. Параметр с отрицательным значением указывается с положительным.

В графе 5 в строке Г указывается разница, отражающая уменьшение стоимости без НДС после изменения цены (тарифа) и (или) количества (объема). Она рассчитывается как разность показателей, указанных в строках А и Б этой графы. Параметр с положительным значением указывается как есть.

Если одновременно меняются количество и цена товаров (работ, услуг), то можно выставить один корректировочный счет-фактуру. В нем нужно отразить соответствующие изменения, а в графе 5 – итоговое изменение стоимости. Так считает начальник отдела НДС управления налогообложения юрлиц ФНС России Сергей Семёнов.

Законопроект изначально заявлялся как облегчающий малому бизнесу бремя по отчётности в статистику.

Совфед одобрил сегодня законопроект, который изначально заявлялся как облегчающий малому бизнесу бремя по отчётности в статистику (548028-8). Но в итоговом варианте облегчения мало, а совсем мелким бизнесменам – самозанятым – станет даже труднее. Но – обо всем по порядку.

Сплошь и рядом

Сплошные статнаблюдения за малым бизнесом (тут речь о фирмах и ИП, включенных в реестр МСП) сейчас проводятся раз в 5 лет. Планировалось это отменить и отдать правительству полномочия по установлению частоты таких наблюдений. Однако итоговый текст законопроекта оставляет "сенокос" отчетности с малого бизнеса с частотой раз в 5 лет, без вариантов. Правительству же дадут полномочия по установлению периодичности выборочных статнаблюдений за малым и средним бизнесом, которые сейчас проводятся ежемесячно или ежеквартально, а для микропредприятий – ежегодно. Собственно, нет гарантии, что кабмин сделает сбор этих данных более редким.

Платформой единой

Планируется создать цифровую аналитическую платформу предоставления статданных, которая, среди прочего, будет формировать статинформацию на основе административных данных. Это – данные, получаемые различными органами (кроме налоговой) при реализации их полномочий, в том числе – в ходе проверок, и затем используемые статистикой. Изначально хотели включить туда также налоговую отчетность (подробнее), но передумали.

Реально облегчить малому (только малому, без среднего) бизнесу жизнь может следующее: отчитываться надо будет через эту платформу в сети, а не традиционным путем в виде отчетов. Кроме того, будет введён запрет на сбор с малого бизнеса информации сверх определенных перечней. Однако в случае надобности – при кризисе или при чрезвычайной ситуации – правительство сможет отменять этот запрет.

"Он и тебя посчитал"

К респондентам, в отношении которых проводятся федеральные статнаблюдения, будут отнесены также самозанятые, нотариусы и иные частнопрактикующие лица. Законопроектом, среди прочего, вводится их обязанность предоставлять органам статистики безвозмездно первичные статданные, связанные с предпринимательской деятельностью и необходимые для формирования официальной статинформации, в том числе, сведения, составляющие коммерческую тайну. Это впишут, среди прочего, в тот же пункт, согласно которому отчитываться обязаны ИП.

При этом возможность отчитаться через упомянутую платформу не будет касаться ни самозанятых, ни частнопрактикующих. Собирать сведения с них будут по старинке – по статформам, которые при желании можно будет посылать через операторов ЭДО. Как власти заставят самозанятых это делать, и зачем создавать самозанятым более сложные условия, чем малым фирмам и ИП – большой вопрос.

Закон по большей части вступает в силу с 1 января 2025 года.

С 7 июля 2024 года изменились правила подсчета трудового стажа, по которому определяют размеры пособий по временной нетрудоспособности, беременности и родам.

Минтруд скорректировал правила расчета страхового стажа для определения размера пособия по временной нетрудоспособности, беременности и родам.

Новый порядок исчисления больничного стажа предусматривает, что, как и прежде, каждые 30 дней периодов работы (службы, деятельности, пребывания в добровольческом формировании) нужно переводить в полные месяцы, а каждые 12 месяцев — в полные годы.

При этом уточнено, что продолжительность каждого периода, включаемого в страховой стаж, рассчитывается следующим образом: из даты окончания периода отнимается дата начала этого периода и прибавляется один день.

В 2025 году платить придется на 4 тысячи в год больше, чем в этом году. К 2027 году фиксированный тариф перевалит за 60 тысяч. Платить это взносы надо будет до 28 декабря. Об этих и других новациях по взносам ИП - в данной статье.

Фиксированный тариф страховых взносов, уплачиваемый ИП и частнопрактикующими лицами за себя, в текущем году составляет 49 500 рублей.

Устанавливаются величины такого тарифа на будущее:

53 658 рублей за 2025 год (рост на 4158 рублей относительно этого года или на 8,4%);

57 390 рублей за 2026 год (рост еще на 3732 рубля или почти на 7% относительно 2025-го);

61 154 рубля за 2027 год (рост еще на 3764 рубля или почти на 6,6% относительно 2026-го).

Это предусматривает законопроект о реализации очередных основных направлений налоговой политики (577665-8), который подготовлен ко второму чтению в ГД. Суммы таких взносов сейчас уплачиваются не позднее 31 декабря текущего календарного года. Согласно законопроекту, придется платить на три дня раньше – не позднее 28 декабря.

Также устанавливается "потолок", больше которого (с учетом взносов в размере 1% "сверхлимитного" дохода) указанные взносы такими лицами уплачиваться не должны:

300 888 рублей за 2025 год;

321 818 рублей зз 2026 год;

342 923 рубля за 2027 год.

Заявление на освобождение ИП от взносов за определенные периоды (военная служба по призыву, уход за ребенком до 1,5 лет, содержание под стражей при необоснованном привлечении к уголовной ответственности, уход за инвалидами, престарелыми, участие в СВО и так далее) надо будет подавать в срок не позднее трех лет с даты возникновения права на освобождение. Сейчас срок на подачу заявления не ограничен.

Учесть расходы в целях взносов

Вносится поправка в подпункт 1 пункта 9 статьи 430 НК – о доходах, учитываемых в целях взносов. В результате, если ИП (или адвокат, нотариус и так далее) применяет общий режим налогообложения, то есть, платит НДФЛ, то доход, учитываемый в целях страховых взносов, уплачиваемых за себя, будет гарантированно уменьшаться на профессиональнные налоговые вычеты. То есть в общем случае – на расходы такого ИП, кроме расходов в виде самих взносов на ОПС и ОМС (причем, тут не оговаривается, что это только взносы, уплачиваемые ИП за себя, вероятно, в составе расходов нельзя будет учесть также и взносы, уплаченные за работников ИП). Напомним, что величина годового дохода влияет на сумму взносов, уплачиваемых ИП за себя: если доход превышает 300 тысяч рублей, то с суммы превышения платится дополнительно 1% в качестве взносов на пенсионное страхование.

Таким образом, новшество узаконит снижение шансов на уплату 1% и уменьшение самой этой суммы взносов, если доход, уменьшенный на профвычеты, все же достигнет величины 300 тысяч. До сих пор уменьшение доходов на расходы в целях взносов обеспечивалось лишь наличием соответствующей судебной практики (которая, кстати, сложилась очень давно, но в НК отражения до сих пор не нашла). Кстати, аналогичные поправки насчет сумм доходов, учитываемых ИП на УСН с объектом "доходы минус расходы", законопроектом не вносятся, хотя судебная практика в этом случае также предписывает учитывать расходы.

Пока законопроект находился в Госдуме, его разработчики разобрались с классификацией решений по проверкам, а также внесли иные уточнения.

Законопроект о "совершенствовании" налоговой системы, который сегодня одобрен Совфедом, содержит положения о так называемой амнистии при дроблении бизнеса без внесения поправок в Налоговый кодекс и в какие-либо другие федеральные законы (639663-8). В процессе обработки проекта в Госдуме эти положения претерпели некоторые изменения, в том числе, сняты те пробелы, на которых мы акцентировали внимание, когда имелась лишь первоначальная версия законопроекта.

Что это такое и каких случаев не коснется

Под дроблением в этих целях будет пониматься разделение единой предпринимательской деятельности между формально самостоятельными лицами. Цель дробления – занижение налогов, способ – применение спецрежимов (тут уточнили: "с превышением предусмотренных статьей 54.1 НК пределов осуществления прав по исчислению налоговой базы и (или) суммы налогов"). Под добровольным отказом от дробления будет пониматься исчисление и уплата налогов соответствующими лицами в размере, который получится в результате консолидации доходов и других показателей.

Такой добровольный отказ от дробления в 2025 и 2026 году станет условием для прекращения обязанности по уплате налогов, пеней, штрафов по статьям 119, 120 и 122 НК, возникшей за налоговые периоды 2022-2024 годов, в части нарушений, связанных с дроблением. Амнистия понадобится, только если поймали, а если же не было проверки, при которой выявлено дробление, то и указанной обязанности по уплате налогов не возникнет, а значит, и прощать будет нечего.

"Амнистия" не будет распространяться на решения, вынесенные по результатам проверок и вступившие в силу до дня вступления в силу нового закона. В начальной версии проекта речь шла только о решениях о привлечении к ответственности. Теперь уточнили, что это касается также и решений об отказе от привлечения к ответственности. Если на тот момент можно было предположить, что на вступившие в силу решения об отказе амнистия должна распространяться, то теперь ясно, что любые вступившие в силу решения выведены "из игры".

Как все будет работать

В целом, когда закон вступит в силу, приостановится действие решений (и тут вид решения также не уточняется), вынесенных по результатам проверок за 2022-2024 годы по дроблению бизнеса. Это приостановление не помешает налогоплательщикам обжаловать решение в вышестоящей налоговый орган и в суд. Течение сроков на обжалование также не прервётся.

Если решение по проверкам за 2022-2004 годы не вступило в силу к моменту принятия закона, если при этом по результатам выездных проверок за периоды 2025-2026 годов дробление не найдено, то недоимки по дроблению за 2022-2024 годы платить не надо будет, равно как и штрафы и пени. Если было несколько проверок за эти годы, то прощение состоится, когда вступит в силу последнее решение. Прописаны и другие правила на случай повторных проверок. Если выездной проверки за 2025-2026 годы не было, то недоимки будут прощены 1 января 2030 года.

Если же дробление обнаружено также и в 25-26 годах, то заодно вступит в силу решение по проверкам за 2022-2024 годы, и надо будет уплатить всё доначисленное. Если добровольный отказ от дробления будет квалифицирован как частичный, то долги будут прощаться в соответствующей части.

Если отказ от дробления в периоды 2025 или 2026 годах имел место только после того, как вынесено решение о проведении выездной проверки за эти годы, то прекращается обязанность по уплате налогов за периоды 2022-2023 только в том случае, если констатирован добровольный отказ от дробления также за 2024 год. В этом случае налогоплательщик может подать уточнёнки за 2024 год, и налоговые органы вправе при этом истребовать некие подтверждения добровольного отказа от дробления.

Если налогоплательщик, по которому действует приостановление обязанности по уплате налогов, ликвидируется или банкротится, то обязанность по уплате налогов в связи с дроблением бизнеса прекращается. Если при этом выяснится, что раздробленный бизнес перенесён на иную группу лиц, то на таких лиц перекладывается обязанность по уплате налогов, ранее возложенная на ликвидированного (обанкроченного) налогоплательщика, затем ему прощённая, за 2022-2024 годы.

Пока упомянутые решения приостановлены, материалы не будут направляться в следственные органы.

При оплате труда за выходной или нерабочий праздничный день работодатель должен учитывать не только тарифную часть зарплаты, но и все компенсационные и стимулирующие выплаты, в том числе и все виды премий. При этом Роструд считает, что по общему правилу, "праздничные" выплаты не должны учитываться при расчете премии.

ВОПРОС: Колдоговором предусмотрено начисление премии от основной зарплаты. Ежемесячно оплачиваются в двойном размере праздничные. Оплата ночных производится в повышенном размере, также согласно колдоговору. Должна ли начисляться премия на работу в выходной день и праздничные?

Роструд считает, что по общим правилам не должна (если иное не установлено системой оплаты труда работодателя). Одновременно с этим премия должна учитываться при оплате работы в выходной или нерабочий праздничный день, указало ведомство.

Также Роструд напомнил, что зарплата по общему правилу зависит от квалификации работника, сложности, количества, качества и условий выполняемой работы. В оплату труда входят также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (часть 1 статьи 129 Трудового кодекса).

Согласно частям 1 и 2 статьи 153 ТК работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам – не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

- работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться колдоговором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Конституционный Суд в 2018 году в постановлении 26-П указал, что первая статьи 153 Трудового кодекса не предполагает:

- что работа в выходной или нерабочий праздничный день, выполняемая работниками, система оплаты труда которых наряду с тарифной частью включает компенсационные и стимулирующие выплаты, будет оплачиваться исходя лишь из одной составляющей зарплаты – оклада (должностного оклада);

- что указанные работники при расчете размера оплаты за выполненную ими работу в выходной или нерабочий праздничный день могут быть произвольно лишены права на получение соответствующих дополнительных выплат.

Такое приводит к недопустимому снижению причитающегося им вознаграждения за труд по сравнению с оплатой за аналогичную работу, выполняемую в обычный рабочий день.

Поможет разобраться, какие нулевки сдавать, а на какие

не нужно тратить время.

Нужно сдавать

РСВ – титульный лист, раздел 1 с кодом 2 и раздел 3.

Раздел 2 Е ФС-1 (замена 4-ФСС) – титульный лист, подразделы 2.1 и 2.3 раздела 2.

Декларация по НДС – титульный лист и раздел 1.

Декларация по прибыли. При ежемесячных авансах – титульный лист, подраздел 1.1 раздела 1 и лист 02.

В остальных случаях в нулевку также включите приложения № 1 и № 2 к листу 02.

Декларация по У СН – титульный лист, при объекте «доходы» – подразделы 1.1 и 2.1.1, при объекте «доходы минус расходы» – подразделы 1.2 и 2.2.

Декларация по Е СХН – титульный лист, разделы 1 и 2.

Декларация по налогу на имущество – сдается, если есть объекты налогообложения, но сумма к уплате равна нулю.

Перссведения, даже если в компании нет сотрудников кроме директора-единственного учредителя.

Вместо нулевок можно сдать в ИФНС единую (упрощенную) декларацию, если у вас нет объекта обложения по налогам и движения денег.

Не нужно сдавать

6-НДФЛ. Достаточно отправить инспекторам письмо о том, что компания не налоговый агент.

Уведомление для ЕНП. Если нет начислений по налогам и взносам, уведомление не подают.

Масштабные изменения по НДФЛ с 2025 года затронут не только шкалу ставок, но и отчетность по НДФЛ.

С 2025 года ставка НДФЛ будет расти в зависимости от дохода физических лиц. В частности, официальные доходы руководителей и топ-менеджеров будут облагаться повышенной ставкой.

Законопроект с налоговой реформой предлагает пятиступенчатую шкалу:

Ставка 13% — до 2,4 миллиона рублей в год или до 200 тысяч рублей в месяц.

Ставка 15% — от 2,4 до 5 млн в год или от 200 до 416,7 тысяч в месяц.

Ставка 18% — от 5 до 20 млн в год или от 416,7 тысяч до 1,67 млн в месяц.

Ставка 20% — от 20 до 50 млн в год или от 1,67 до 4,17 млн в месяц.

Ставка 22% — свыше 50 млн в год или более 4,17 млн в месяц.

Стоит учесть, что повышенные ставки будут применять к сумме дохода, которая превышает установленный порог. Например, при доходе в 3 млн рублей нужно заплатить 13% с 2,4 млн рублей, а 15% — с 600 тыс.

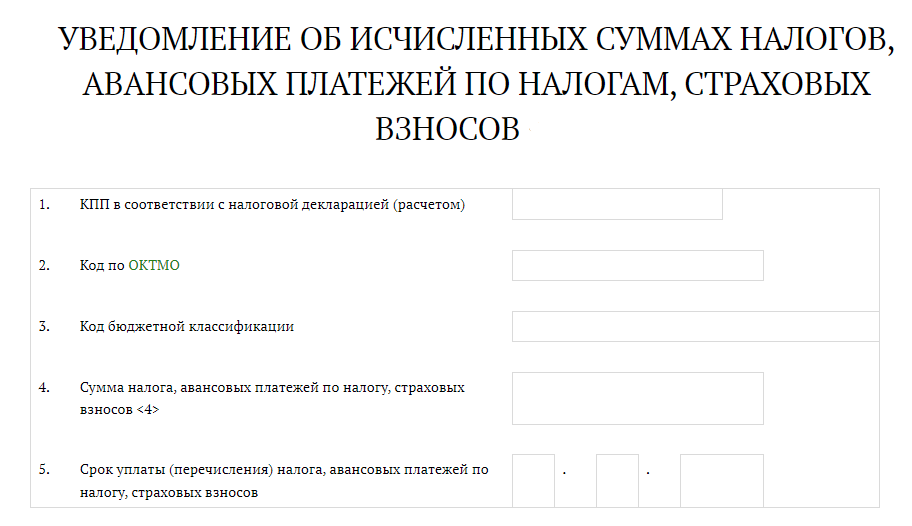

До 25 июля включительно бизнес, который платит имущественные налоги, должен с помощью уведомления по ЕНП сообщить налоговикам о начисленных сумма транспортного, земельного и налога на имущество.

Речь идет о юридических лицах.

Причем уведомление по налогу на имущество надо сдать и если налог идет по кадастровой стоимости, и если его считают по среднегодовой стоимости.

Код периода в уведомлении – 34/02.

Уплатить имущественные налоги за 2 квартал надо до 29 июля.

Компании, которые перешли на налоговый мониторинг, смогут предотвратить риски при исчислении налогов на своей стороне.

У ФНС появился обновленный справочник, где перечислены риски, связанные с исчислением налогов, сборов и страховых взносов в рамках налогового мониторинга. Документы предназначены для использования в АИС «Налог-3» и информационных системах налогоплательщиков.

«Справочник рисков дополняет цифровую модель Кодекса, которая уже состоит из ранее принятых справочника контролей, справочника регистров и справочника статей Налогового Кодекса РФ, касающихся налогового мониторинга», — сказано на сайте ФНС.

Цифровой Налоговый кодекс регулирует работу единого инструмента контроля автоматической проверки полноты и корректности отчетов. Его внедрение упростит процедуру налогового мониторинга, а также позволит компаниям предотвращать возможные риски при исчислении налогов на своей стороне.

Согласно налоговому календарю бухгалтера на 2024 год, на 28 июня (пятница) приходится крайний срок уплаты ряда налогов и страховых взносов.

До 28 июня включительно нужно заплатить:

самозанятые — НПД за май;

организации и ИП с сотрудниками — страховые взносы в налоговую за май и НДФЛ за период с 1 по 22 июня;

организации на ОСНО — аванс по налогу на прибыль за май (если не платят только квартальные авансы по п. 3 ст. 286 НК) или второго ежемесячного аванса во втором квартале;

организации и ИП на ОСНО и ЕСХН — 1/3 суммы НДС за первый квартал (если не используют освобождение по п. 1 ст. 145 НК);

производители подакцизных товаров — акцизы.

Также нужно заплатить НДПИ за май.

Все перечисленное, кроме налога на профдоход, платят на ЕНП. Но и его самозанятый может включить в единый налоговый платеж.

Даже если обе стороны согласны трансформировать бессрочный трудовой договор в срочный, такая трансформация будет незаконной.

>>>> Разъяснение дает Минтруд в письме от 03.06.2024 № 14-6/ООГ-3394.

ТК не предусматривает возможность преобразования бессрочного трудового договора в срочный трудовой.

И допник не поможет. Срок трудового договора не относится к условиям трудового договора, он относится к видам трудовых договоров.

Поэтому недопустимо изменять вид трудового договора, заключенного на неопределенный срок, на срочный.

При реорганизации покупателя есть два варианта заполнения корректировочного счета-фактуры

Если к моменту корректировки счета-фактуры покупатель реорганизован, то в новом документе надо указывать новые реквизиты. Но можно дополнительно указать и старые данные.

>>>> Об этом сообщает УФНС по Москве в письме от 06.06.2024 № 24-24/071037@.

Ситуация такая: компания вскоре после отгрузки товаров решила сделать покупателю скидку. Для этого надо составить корректировочный счет-фактуру. Но к этому моменту покупатель прошел через реорганизацию – фирма сменила название и т. д.

Но в корректировочном счете-фактуре надо заполнить данные покупателя. Какие — новые или те, что были в первичном счете-фактуре?

Надо указывать уже новые данные, которые действуют на момент составления нового счета-фактуры, поясняют налоговики.

Вместе с тем не запрещено в счет-фактуру добавлять новые графы. Поэтому можно в корректировочном счете-фактуре дополнительно отразить реквизиты из первого счета-фактуры.

После регистрации в качестве ИП возникает обязанность по уплате фиксированных взносов. И заканчивается она только после исключения ИП из ЕГРИП.

Пока человек является ИП, он плательщик фиксированных взносов. И неважно, ведет он деятельность или нет.

Есть периоды, за которые можно не платить взносы, если не вести в это время деятельность – уход за инвалидом 1 группы, за 80-летним пенсионером и т. д.

ИП-будущим пенсионерам страховые взносы нужны для формирования пенсии, действующим пенсионерам – для перерасчета получаемой пенсии.

>>> Об этом сообщает Минфин в письме от 17.05.2024 № 03-02-08/45148.

Но если у ИП финансовые сложности, он может обратиться в ИФНС с заявлением о предоставлении ему отсрочки, рассрочки.

Кроме того, если долг по взносам на ЕНС стал невозможным к взысканию (например, ИП стал банкротом), его могут списать как безнадежный.

Возможность направлять отчетность через сайт ФНС по привычным правилам будет существовать до 1 июля 2025 года.

ФНС в очередной раз внесла изменения в свой приказ от 2011 года № ММВ-7-6/443@, который предусматривает существование пилотного проекта по представлению налоговой и бухгалтерской отчетности в электронном виде на сайте ФНС. Пилотный проект в этом же статусе и без изменений опять продлен на год, а значит, возможность направлять отчетность через сайт ФНС по привычным правилам будет существовать до 1 июля 2025 года (приказ от 05.06.2024 N БС-7-26/447@).

Напомним, что такой способ представления не касается только деклараций по НДС – их надо сдавать через оператора.

При УСН будет выбор: платить НДС по общеустановленным ставкам (10%, 20%) и при этом заявлять вычеты, или - платить НДС с вала по льготным ставкам без вычетов. При доходах до 60 млн рублей в год НДС при УСН можно не платить, но - только если заявить об этом. Все упрощенцы, которые не заявили, автоматически становятся плательщиками НДС. Повышенные ставки налога по УСН - 20% и 8% - для тех, кто превысил некий первый лимит, но не превысил второй, полностью упраздняются, равно как и промежуточный лимит.

Правительство внесло в Госдуму законопроект о так называемом совершенствовании налоговой системы, текст проекта уже опубликован в думской базе (639663-8). В том числе, предусматривается введение уплаты НДС при применении УСН (с правками как в главе об НДС, так и в главе об УСН). Это будет касаться и организаций, и ИП.

Платить или не платить

Освободиться от НДС можно, перейдя в том же году на УСН, или, если лимит в 60 млн рублей не превысили доходы за предшествующий год. Об использовании такого права надо будет подать уведомление не позднее 20-го числа месяца, начиная с которого используется право на освобождение.

Если уведомление не подать, то упрощенец автоматически становится плательщиком НДС с момента вступления в силу новых норм – с 1 января 2025 года.

Затем, если в течение налогового периода по УСН (в общем случае – года) данный лимит превышен, право на освобождение от НДС будет утрачиваться с первого числа месяца, в котором имело место указанное превышение.

Подводные камни льготных ставок

Ставки НДС для упрощенцев вводятся пониженные. Применять их – право упрощенца. При их применении к вычету НДС упрощенцы принимать не смогут (!). То есть – при УСН будет выбор: платить НДС по общеустановленным ставкам (10%, 20%) и при этом заявлять вычеты, или – платить НДС с вала по льготным ставкам без вычетов (по существу, это не НДС, а налог с продаж получается). Если выбрал льготные ставки, то надо будет подать заявление в налоговую, а входящий НДС (включая импортный) можно будет учитывать в расходах (при УСН "доходы-расходы").

При переходе на УСН как с освобождением от НДС, так и с применением пониженных ставок НДС ранее заявленные вычеты, относящиеся к последующей реализации, а также – по ОС, НМА надо будет восстанавливать в том квартале, после которого ожидается переход. Также упраздняются две нормы о вычетах при переходе с ОСН на УСН или обратно (пункты 5 и 6 статьи 346.25 НК).

Ставка НДС 5% при УСН будет возможна:

если в текущем году перешли на УСН, но не воспользовались правом на освобождение;

или если в текущем году перешли на УСН, были от НДС освобождены, но затем утратили право на это;

или если за предыдущий налоговый период по УСН (год) доход не выше 250 млн (в этот пункт включается, в том числе, ситуация, когда в текущем году получили освобождение от НДС, не превысив 60 млн за прошлый год, и затем утратили право на освобождение).

Ставка НДС 7% устанавливается для тех, кто:

в текущем году перешел на УСН, но не воспользовался правом на освобождение, и утратил право на 5%;

или в текущем году был перешел на УСН, от НДС был освобожден, но затем утратил право на освобождение, а затем – и на ставку 5%;

или за предыдущий год доход получил не более 450 млн (и применяет при этом в текущем году УСН). Какое-то излишнее условие, ведь если доход за прошлый год достиг лимита, то право на УСН утрачивается, а с ним – и право на льготную ставку НДС автоматически. Налогоплательщик перестает быть "упрощенцем" как минимум, на год (с учетом "карантина", установленного пунктом 7 статьи 346.13). Снова перейти на УСН можно через год с полным освобождением от НДС, ведь при переходе на УСН оно не зависит от дохода.

450-миллионная УСН

Лимиты для применения УСН законопроектом повышаются. Сейчас организация имеет право перейти на УСН со следующего года, если по итогам 9 месяцев текущего доходы не превысили 112,5 млн. рублей. Выше, здесь и ниже называем лимиты, установленные или устанавливаемые НК, без учета индексации, при том, что все новые лимиты (включая вводимые в целях НДС) будут индексироваться, как и сейчас это делается с существующими. По законопроекту указанный лимит составит 337,5 млн, а в учитываемый в этих целях доход не будут включаться положительные курсовые разницы (за вычетом разницы от переоценки авансов) и субсидии при "дарении" имущества государству.

В этих целях также установят, что коэффициент-дефлятор будет применяться к доходам того года, на который установлен такой дефлятор. То есть, при решении вопроса о переходе на УСН с 2026 года доход за 9 месяцев 2025 года будет умножаться на дефлятор 2025 года. Сейчас сложилась практика, когда к доходам за 9 месяцев применяется уже новый дефлятор – например, в целях перехода на УСН с 2024 года доход за 9 месяцев 2023-го умножается на дефлятор-2024. Соответственно, шансы на переход на УСН при прочих равных в итоге снизились бы, но это, конечно, компенсируется упомянутым повышением лимита.

Допустимую численность работников для УСН повысят до 130 человек. Лимит по остаточной стоимости ОС увеличат со 150 млн до 200 млн, при этом введут индексацию и этого лимита тоже.

Установленный ныне лимит для полного слёта с УСН – 200 млн – повысят до 450 млн. Собственно, слёт с УСН будет один без градации – слёт с привычных ставок или полный слёт с УСН. Повышенные ставки 20% и 8% для тех, кто превысил некий первый лимит, но не превысил второй, полностью упраздняются.

Ставку налога на прибыль повысят до 25%. Введут федеральный инвестиционный налоговый вычет. В ряде случаев повышающий коэффициент 1,5 заменят на 2.

Рассказываем о том, как изменится налог на прибыль благодаря законопроекту о так называемом "совершенствовании налоговой системы".

Коэффициенты

В ряде случаев в целях налога на прибыль повышающий коэффициент 1,5 заменят на 2. Это касается коэффициента 1,5, который сейчас применяется при учете расходов:

- при формировании первоначальной стоимости:

ОС, включенного в единый реестр российской радиоэлектронной продукции, относящегося к сфере искусственного интеллекта;

ОС, включенного в перечень российского высокотехнологичного оборудования, утверждаемый правительством;

- НМА в виде исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российского ПО, относящиеся к сфере искусственного интеллекта;

- НМА – расходы на проведенные НИОКР по перечню, установленному правительством. Как вариант, эти расходы можно включать в состав прочих расходов того периода, в котором завершены такие НИОКР;

- при учете прочих расходов, связанных с производством и (или) реализацией – расходы, связанные с приобретением права на использование по договорам с правообладателем (по лицензионным и сублицензионным соглашениям) программ и баз данных, включенных в единый реестр российского ПО, относящихся к сфере ИИ.

Ставки налога

Ставку налога на прибыль повысят до 25% (ту, которая сейчас равна 20%, то есть общеустановленную – указанную в пункте 1 статьи 284). В федеральный бюджет будет зачисляться 7% (8% в 2025-2030 годах). Также ставкой 25% будет облагаться:

- доход в виде прибыли контролируемых иностранных компаний у контролирующих их организаций;

- доход иностранных организаций, не связанный с деятельностью в РФ через постоянное представительство (речь о налоге, удерживаемом российским налоговым агентом, который выплачивает иностранной фирме доход). Эта ставка не касается и не будет касаться дивидендов и ряда других доходов.

Для ИТ-организаций нулевая ставка заменяется на 5% (которые будут полностью зачисляться в федеральный бюджет), причем, с ограниченным сроком действия – до конца 2027 года. Начнет она применяться с 2025 года.

Налоговая ставка 0% в федеральный бюджет, установленная для участников региональных инвестиционных проектов, будет действовать бессрочно, равно как и остальные особенности налогообложения таких субъектов (сейчас срок действия ограничен 2029 годом). Поправки вносятся статьей 3 законопроекта в закон 144-ФЗ от 2016 года.

Новый вычет

Вводится федеральный инвестиционный налоговый вычет по налогу на прибыль, при этом существующий инвестиционный налоговый вычет также продолжает действовать в том же виде, в котором он существует и сейчас. Новый вычет не сможет превышать 50% от суммы расходов, составляющих первоначальную стоимость ОС или амортизируемого НМА, а также расходов на достройку, модернизацию и так далее.

Этот вычет будет уменьшать сумму налога, подлежащую зачислению федеральный бюджет, исчисленного по ставке 25%. Итоговая сумма налога, подлежащая уплате в этот бюджет, не может быть ниже чем 2% от прибыли (3% в 2025-2030 годах). Неиспользованный остаток вычета можно будет переносить на следующие периоды. Предельную длительность срока, на который возможен такой перенос, определит правительство. Если ОС, в отношении которого использовано право на такой вычет, вышло из строя до истечения срока его полезного использования, то надо будет восстановить налог в бюджет.

Вычет смогут применить также налогоплательщики, входящие в одну группу с лицом, которое такие расходы понесло. Ряд конкретных моментов установит правительство:

категории налогоплательщиков, которые имеют право на такой вычет;

категории объектов ОС и НМА;

характеристики группы, члены которой смогут применять вычет;

в целом порядок и условия применения такого вычета и определения его величины.

Так же, как и с обычным инвестиционным вычетом, объекты, в отношении которых применён федеральный вычет, не будут подлежать амортизации. Точнее, это касается части первоначальной стоимости, сформированной за счёт расходов, в отношении которых было использовано право на такой вычет.

Не разрешено будет применять вычет иностранным организациям, которые являются налоговыми резидентами РФ, организациям-участникам соглашения о защите поощрении капиталовложений, кредитным организациям и тем, которые производят подакцизные товары, кроме транспорта, жидкой стали, этана и других некоторых продуктов.

О чем еще законопроект:

введут три прогрессивных шкалы НДФЛ, повысят "детские" вычеты. Прогрессия будет действовать в том числе и для разовых доходов, например – от продажи имущества. Продажа недвижимости дороже 2,4 млн рублей приведет к налогообложению по ставке 15% части дохода свыше этой суммы (если, конечно, нет освобождения от налога). То же самое – для зарплат от 200 тысяч в месяц. Если зарплата выше 416 тысяч в месяц, то превышение будет облагаться уже ставкой 18%;

повысятся имущественные налоги на объекты с кадастровой стоимостью от 300 млн рублей;

увеличатся госпошлины за сделки с дорогой недвижимостью для граждан и организаций;

делаются подакцизными товарами медицинский спирт и некоторые лекарства;

релоканты должны будут платить НДФЛ при продаже акций и долей, даже если долго ими владели;

ожидается глобальное видоизменение УСН, в частности, по умолчанию все упрощенцы станут плательщиками НДС с 2025 года. При этом можно заявить об освобождении при определенных условиях, можно также выбрать вариант уплаты НДС (льготные ставки без вычетов или – как у всех). Лимиты по УСН повышаются, промежуточные лимиты отменяются;

простят дробление бизнеса за 2022-2024 годы;

повысят налог на прибыль, введут федеральный инвестиционный налоговый вычет, в ряде случаев повышающий коэффициент для учета расходов 1,5 заменят на 2;

льготный тариф страхвзносов для обрабатывающих производств установят для зарплат выше МРОТ.

НДС с межценовой разницы не работает, если транспортное средство не было зарегистрировано на физлицо-собственника. Полученные по цепочке перепродаж счета-фактуры в книге покупок не регистрируются. И другие нюансы.

В прошлом году законом 612-ФЗ было установлено, что при реализации таких ТС налоговая база определяется как разница между ценой реализации с НДС и ценой приобретения (пункт 5.1 статьи 154 НК). Это правило применяется, если такие физлица были собственниками указанных транспортных средств, и эти ТС были на них зарегистрированы.

Если б/у транспортное средство не зарегистрировано на физлицо – собственника (даже если он его ранее купил или получил в дар), то начиная с 1 апреля 2024 года при реализации такого ТС налоговая база по НДС определяется в порядке, предусмотренном пунктом 1 статьи 154 НК (то есть – как полная стоимость реализованного товара), независимо от даты приобретения б/у транспортного средства у физлица (до 1.04.2024 или после этой даты). Налог исчисляется по ставке 20%.

Если же б/у автомобиль, ранее принадлежавший физлицу, куплен уже у фирмы или ИП (первого посредника), то при дальнейшей реализации налоговая база определяется как разница между ценой реализации с НДС и ценой приобретения с НДС при одновременном соблюдении следующих условий (пункт 5.2 статьи 154):

- на дату приобретения налогоплательщиком автомобиля и (или) мотоцикла их продавец применяет общий режим налогообложения;

последним собственником автомобиля или мотоцикла, на которого было зарегистрировано ТС, являлось физлицо;

- при приобретении ТС налогоплательщик получил от продавца счет-фактуру с суммой налога, определенной в соответствии с данным пунктом или пунктом 5.1 данной статьи.

Такой порядок определения налоговой базы применяется на всех звеньях цепочки перепродаж б/у транспортных средств при одновременном выполнении вышеперечисленных условий.

При этом перечень документов, подтверждающих выполнение продавцом вышеуказанных условий при реализации б/у транспортных средств, положениями пункта 5.2 статьи 154 НК не установлен. Хозсубъекты вправе самостоятельно предусмотреть в договоре купли – продажи б/у транспортного средства условия о предоставлении покупателю любых документов, подтверждающих, что последним собственником, на которого было зарегистрировано данное транспортное средство, являлось физлицо.

Уточненная редакция нормы пункта 5.1 и новая норма пункта 5.2 статьи 154 НК вступили в силу с 1 апреля 2024 года и применяются к операциям по реализации автомобилей и мотоциклов, осуществляемым начиная с указанной даты.

При реализации б/у транспортных средств продавцами, указанными в пункте 5.2. статьи 154, показатели счетов-фактур заполняются по общим правилам. При отражении в книге продаж показателей таких счетов-фактур в графе 2 следует указать код вида операции 47.

Суммы НДС у покупателя таких ТС учитываются в стоимости и к вычету не принимаются. Поскольку право на вычеты отсутствует, полученные счета-фактуры в книге покупок в указанном случае не регистрируются (письмо от 06.06.2024 N ЕА-4-3/6295@).

В течение 3 рабочих дней с момента приема на работу необходимо направлять в военкомат информацию о выявлении сотрудников, не состоящих на воинском учете, но обязанных быть на нем.

Речь идет о мужчинах, у которых нет военного билета или приписного свидетельства.

Подавать сведения надо по установленной форме – приложение № 10 к методическим рекомендациям Генштаба Вооруженных Сил РФ.

Также работодатель должен вручить сотрудникам лично под расписку уведомление, в котором следует указать их обязанность явиться в военкомат для постановки на воинский учет. В случае отказа сотрудника подписать уведомление, нужно составить акт.

За несвоевременное предоставление информации о приеме военнообязанного или призывника в КоАП прописан штраф для должностного лица в размере от 40 000 до 50 000 рублей.

Перечень налогоплательщиков, которые не вправе применять УСН, содержится в п. 3 ст. 346.12 НК. ИП, которые приобретают долю в уставном капитале организации, в этот перечень не включены.

Размер приобретаемой доли не имеет значения. Такое разъяснение дает Минфин в письме от 18.04.2024 № 03-11-11/36166.

Таким образом, если ИП приобретает 100% в уставном капитале организации, он не утрачивает право на УСН.

Напомним, нельзя применять УСН организациям, в которых доля участия других организаций составляет более 25%.

То есть, если материнская компания владеет дочерней, она может применять УСН, а вот компания-дочка – не может. К ИП эта норма никакого отношения не имеет.

Лимит на возмещение НДС в заявительном порядке действует на каждый квартал, а не год.

Заявительный порядок возмещения НДС без банковской гарантии и поручительства применяется, если сумма НДС к возмещению не превышает сумму налогов и взносов, уплаченную компанией за прошлый год. Этот лимит применяют к каждому кварталу в отдельности.

Такое разъяснение дает Минфин в письме от 19.03.2024 № 03-07-11/24377.

Условия для заявительного порядка:

- не быть в процессе реорганизации или ликвидации;

- не быть в процессе банкротстве;

НДС к возмещению не превышает сумму прошлогодних налогов.

Ускоренный вычет действует до 2025 года включительно.

Если компания уже возмещала НДС в таком упрощенном порядке в 1 и 2 квартале, она может возместить налог и в 3 квартале.

Заявительный порядок применяется в каждом квартале 2023-2025 годов, поясняет Минфин.

Таким образом, не надо суммировать весь возмещенный налог за весь год. Главное, чтобы в каждом квартале он был не более суммы налогов, уплаченных за прошлый год.

Налоговики посчитала неправомерным учет в расходах по УСН затрат на выплаты компенсации водителям-экспедиторам за разъездной характер работы.

Такие выплаты в НК РФ прямо не указаны, отнести их к командировочным расходам тоже нельзя. Поэтому в ходе проверки инспекция эти суммы в расходах по УСН не признала.

АС Восточно-Сибирского округа с этим не согласился(Постановление АС Восточно-Сибирского округа от 08.04.2024 по делу № А69-607/2023).

Судьи указали: компенсационные выплаты не нужно относить к командировочным расходам, их можно включить в расходы на оплату труда. Перечень таких затрат для УСН открытый. Для учета в расходах достаточно, чтобы выплата производилась в рамках трудового договора и связанных с ними отношений.

Физлица-резиденты должны предоставить отчет по зарубежным счетам и иностранным электронным кошелькам до 3 июня

Отчитаться нужно по форме и правилам, утвержденным Постановлением Правительства РФ от 12.12.2015 № 1365. Сделать это можно в электронной форме через личный кабинет налогоплательщика.

Лица, которые проживали в 2023 году за рубежом более 183 дней, отчет не предоставляют. Также не нужно отчитываться по иностранным электронным кошелькам и зарубежным счетам с общей суммой зачисления, списания или остатка эквивалентной 600 000 ₽, если они открыты на территории ЕАЭС или в странах-участниках автоматического обмена фининформацией.

Разработан законопроект о возможности применения профессиональных налоговых вычетов - внести ясность в этот вопрос для бизнесменов, не зарегистрированных как ИП, предлагал недавно КС.

На общественное обсуждение вынесен законопроект с поправками в статью 221 НК о профессиональных налоговых вычетах, применяемых индивидуальными предпринимателями и частнопрактикующими лицами (нотариусами, адвокатами и так далее). В данном случае, правда, последних вопрос не касается, поэтому будем говорить только об ИП.

Подтвердил – выиграл

Пункт 1 этой статьи – о вычетах в сумме расходов ИП – предлагается дополнить таким абзацем: положения данного пункта применяются в отношении физлиц, не зарегистрированных в качестве ИП и занимающихся предпринимательской деятельностью, если иное не предусмотрено нынешним абзацем 4-м того же пункта.

В упомянутом абзаце 4-м сказано о невозможности применения такими лицами (не зарегистрированными как ИП) вычета при неподтвержденных расходах от предпринимательской деятельности – в сумме 20% от доходов.

Таким образом, получится, что если бизнес-расходы подтверждены документально, то физлицо, ведущее бизнес без регистрации ИП, учесть такие расходы в качестве профвычета сможет. Если же документального подтверждения нет, то 20% от доходов в виде профвычета такому лицу будут по-прежнему недоступны.

Зачем и почему

Обычно вопрос о применении таких вычетов возникает, если гражданина, не являющегося ИП, налоговики "поймают" на ведении бизнеса и переквалифицируют деятельность такого лица в предпринимательскую, доначисляя ему налоги как ИП. Ведь Налоговым кодексом установлено, что физлица, которые ведут такую деятельность, не зарегистрировавшись в качестве ИП в нарушение требований гражданского законодательства, при исполнении обязанностей, возложенных на них Налоговым кодексом, не вправе ссылаться на то, что не являются ИП.

Поправка вносится с подачи КС – в феврале этого года он указал на неопределенность норм о профвычете для указанных лиц и предписал это исправить (постановление 6-П). В отношении вычетов в виде 20% установлен четкий запрет для лиц, не являющихся ИП. В отношении вычетов в сумме расходов нет ни такого запрета, ни указания на то, что такой вычет доступен лишь ИП, и это дает "пойманным" незарегистрированным лицам возможность надеяться на вычеты. Но по факту вычеты эти люди получить не могут. Правда, сам КС посчитал, что и не должны. Но окончательное решение – давать или не давать – КС оставил за законодательной властью.

Вышло постановление кабмина о правилах создания и работы таких комиссий.

Правительственным постановлением утверждено положение о создании и деятельности межведомственных региональных комиссий по противодействию нелегальной занятости. Документ вступит в силу на следующей неделе.

Комиссии будут постоянно действующими коллегиальными органами. В состав комиссии может войти почти кто угодно – среди прочих названы "представители иных заинтересованных органов и организаций (по согласованию)". А также, конечно же, представители госорганов, имеющих отношение к вопросу (скорее всего, ФНС, Роструда), соцфонда, профсоюзов, бизнес-объединений. Председатель комиссии сможет приглашать прокурора на свои заседания.

Заседать будут раз в квартал или чаще. Смогут приглашать на заседания "должностных лиц и специалистов (экспертов) органов и организаций, не входящих в состав межведомственной комиссии", то есть, среди прочего – представителей "провинившихся" работодателей. В общем, по факту – это будет реинкарнация комиссий по легализации налоговой базы, которые ранее организовывали налоговики, и которые с сентября 2020 года упразднены.

На заседаниях будут, в том числе, исследовать обращения граждан по поводу фактов нелегальной занятости. Более того, откроют "горячие линии" для приема такой информации. Так что недовольным работникам или экс-работникам будет, куда "настучать" на работодателя-обидчика.

Комиссии смогут запрашивать сведения, среди прочего:

- о недвижимости, используемой для бизнеса без госрегистрации юрлиц или ИП;

- о возможном неоформленном труде;

- о лицензируемых видах деятельности хозсубъектов;

- о господдержке, полученной такими субъектами;

- о человеко-часах по госконтрактам при недостаточной официальной численности работников.

Трудинспекция обязательно придет с проверкой к тем работодателям, у которых межведомственная комиссия выявит:

нарушение порядка оформления трудовых отношений;

факты выплаты месячной зарплаты работникам, полностью отработавшим норму рабочего времени и выполнившим нормы труда (трудовые обязанности), ниже МРОТ.

(постановление от 3.05.2024 N 571).

Кстати, только что мы сообщили о новом соглашении об информационном взаимодействии между ФНС и Рострудом, согласно которому в Роструд будет поступать информация, в том числе, для использования комиссиями – о сравнительно массовой выплате зарплат ниже МРОТ и другие данные. Напомним, что комиссии создаются в соответствии с новым законом о занятости населения.

Стала доступна новая вкладка «Доверенности между организациями», которая позволит видеть доверенности для взаимодействия с контрагентами.

ФНС сообщила, что обновила функционал сервисов «Личный кабинет налогоплательщика – юридического лица» и «Личный кабинет налогоплательщика – индивидуального предпринимателя».

Теперь в разделе «Доверенности» ЛК ЮЛ и ЛК ИП стала доступна новая вкладка «Доверенности между организациями», что позволит пользователям личных кабинетов видеть не только доверенности для взаимодействия с налоговыми органами, но и доверенности для взаимодействия с контрагентами. Все доверенности находятся в едином блокчейн-хранилище ФНС.

В разделе можно просмотреть детализированную информацию по каждой доверенности, задать поиск по номеру доверенности или ее реквизитам, а также просматривать список всех доверенностей, выданных организацией, или где организация присутствует в доверенности как представитель. Кроме того, для удобства пользователей есть возможность скачать pdf-визуализацию доверенности, а также отменить саму доверенность или отказаться от полномочий по выбранной в списке доверенности.

Очередной срок сдачи ЕНП-уведомления – завтра. Там будет НДФЛ за период с 23.04.2024 по 30.04.2024.

Если в это время вы выплачивали, например, аванс за апрель, надо сдать уведомление на НДФЛ.

Код периода в уведомлении будет 31/11. Этот код означает второй период первого месяца второго квартала.

Напомним, недавно вышли новые правила заполнения уведомлений по ЕНП в части кодов для НДФЛ. Фактически эти коды применяются уже с начала 2024 года.

КБК по НДФЛ 13% – 18210102010011000110

КБК по НДФЛ 15% – 18210102080011000110.

Сдать уведомление надо до 3 мая, уплатить налог по нему – до 6 мая, так как 5 мая – выходной.

Новым законом, среди прочего, предусмотрены условия, при которых нулевая ставка по транспортно-экспедиционным услугам, оказываемым в рамках международной перевозки, не применяется.

Президентом подписан федеральный закон от 22.04.2024 № 92-ФЗ об очередном упрощении подтверждения права на нулевую ставку НДС по услугам международной перевозки при экспорте.

Новым законом предусмотрены условия, при которых нулевая ставка по транспортно-экспедиционным услугам, оказываемым в рамках международной перевозки, не применяется. Это – если перевозка происходит только между двумя пунктами, находящимися на территории России, и при этом перевозчик не указан в транспортных, товаросопроводительных и иных документах, подтверждающих вывоз товаров за границу, в качестве одного из перевозчиков.

Это положение касается перевозок любыми видами транспорта (поправки – в подпункт 2.1 пункта 1 статьи 164 НК) и вступит в силу, скорее всего, с третьего квартала текущего года, то есть – с ближайшего начала налогового периода по НДС после подписания закона.

Все остальные поправки, предусмотренные законопроектом, вступят в силу с 1 апреля 2025 года. Планируется отменить требование о том, что на перевозочных документах должны быть проставлены отметки таможенных органов. Такие документы можно будет заменять реестром. Это будет касаться подтверждения нулевой ставки НДС при реализации:

транспортно-экспедиционных услуг, услуг по предоставлению железнодорожного подвижного состава и контейнеров, услуг по международной перевозке товаров железнодорожным транспортом;

услуг по международной перевозке товаров и транспортно-экспедиционных услуг при организации международной перевозки товаров на автомобиле.

Изменения вносятся в ряд пунктов статьи 165 НК, начиная с пункта 3.1.

Это касается электронного обмена документами для выплаты пособий. Также появились новые формы для возмещения оплаты допвыходных по уходу за детьми-инвалидами.

Соцфонд утвердил:

- порядок и условия представления страхователем в электронной форме сведений и документов, необходимых для назначения и выплаты страхового обеспечения застрахованным лицам (приказ от 12.01.2024 N 9);

- формы документов для возмещения страхователю расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами; порядок и условия направления страхователю решения об отказе в форме электронного документа по ТКС (приказ от 16.01.2024 N 28).

Оба приказа только во второй половине апреля прошли регистрацию в Минюсте.

Что касается документов для возмещения расходов на оплату дополнительных выходных – упомянутым новым приказом заменяются формы, ранее утвержденные еще ФСС до его объединения с пенсфондом.

Первый приказ из перечисленных выше ничего собой не заменяет. Он касается выплаты как обычных больничных пособий (а также в связи с материнством), так и в связи с производственным несчастным случаем. В том числе, речь идет о представлении документов по запросу фонда. Установлено, что страхователи представляют сведения и документы посредством системы электронного документооборота фонда и обеспечивают обработку запросов о представлении необходимых сведений и документов, направляемых фондом по той же системе, в срок, не превышающий трех рабочих дней со дня поступления запроса. Обязанность страхователя по направлению сведений и документов считается исполненной с момента фиксации в указанной системе даты, времени поступления сведений и их идентификатора. Оговорены и другие правила.

ФНС приняла решение по жалобе налогоплательщика, которому уплаченные подконтрольными лицами налоги были включены налоговиками в расходы. Также ФНС разъяснила порядок зачёта указанных налогов.

Группу лиц уличили в дроблении, в результате которого все организации применяли УСН. В ходе выездной проверки доходы группы были объединены, одной из организаций доначислили налог на прибыль и НДС.

Инспекция решила, что суммы налогов, уплаченные подконтрольными лицами, подлежат возмещению и не уменьшают размер доначисленной недоимки.

Самое любопытное, что обжалование данного решения в УФНС привело к ухудшению положения налогоплательщика, поскольку управление при рассмотрении апелляционной жалобы квалифицировало суммы исчисленных и уплаченных подконтрольными лицами налогов как расходы и уменьшило налогооблагаемую базу по налогу на прибыль.

Как надо

Организация направилась обжаловать это решение выше – в ФНС России. Там указали на абсолютную неправоту управления. Суммы налогов в отношении дохода от искусственно разделенной деятельности, наряду с доходами и расходами, а также не заявленными вычетами должны учитываться при определении сумм налогов по общей системе, а также пеней и штрафов.

Размер доначисленных налогов подлежит уменьшению таким образом, как если бы налоги, уплаченные подконтрольными лицами, уплачивались налогоплательщиком-организатором схемы, напомнила ФНС.

При этом налоги по УСН, являясь фискальными эквивалентами налога на прибыль, подлежат учету в первую очередь при определении размера доначисляемого налога на прибыль (в рамках проверяемых периодов, начиная с наиболее ранних дат возникновения недоимок). Суммы налога на прибыль считаются уплаченными в соответствующие даты фактических уплат налогов по УСН. На основании этого, исходя из конкретных дат «уплаты» налога на прибыль, производится перерасчет пеней и штрафов (решение КЧ-3-9/14707@).